Grupy podatkowe:

Grupa 0 obejmuje: małżonka, zstępnych (np. syn, córka, prawnuki) wstępnych (matka, ojciec, dziadkowie), rodzeństwo, pasierba, ojczyma, macochę.

Grupa I obejmuje: małżonka, zstępnych (syn, córka, wnuki, prawnuki), wstępni (matka, ojciec, dziadkowie, rodzeństwo, pasierba, ojczyma, macochę, teściów, zięciów, synowe.

Grupa II obejmuje: zstępnych rodzeństwa czyli np. dzieci brata, wnuki siostry itd., rodzeństwo rodziców, zstępnych i małżonków pasierbów, rodzeństwo małżonków, małżonków rodzeństwa (szwagier, bratowa), rodzeństwo małżonków, małżonków rodzeństwa małżonków (np. mąż szwagierki), małżonków innych zstępnych (np. żona wnuka),

Grupa III obejmuje: pozostałych nabywców darowizny lub spadku.

UWAGA: Grupa 0 ma znaczenie tylko dla osób zwolnionych z podatku, normalnie osoby te zaliczane są do grupy I podatkowej..

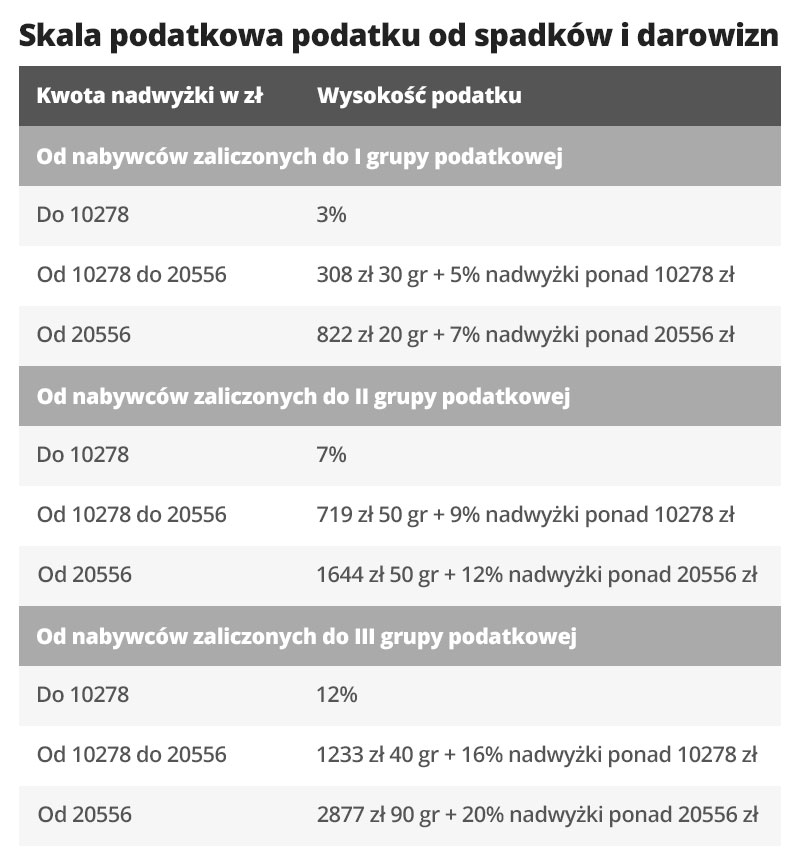

W zależności od grupy podatkowej obowiązuje całkowicie inny próg podatkowy, zupełnie inna stawka oraz wysokość podatku. Im stopień pokrewieństwa jest niższy tym kwota podatku będzie wyższa. Dokładne szczegóły dotyczące tej kwestii znaleźć można w art. 15 ustawy o podatku od spadków i darowizn.

Uiszczenie podatku od otrzymanej darowizny jest obowiązkiem każdego obdarowanego, może on natomiast zostać zwolniony z jego zapłacenia jeżeli spełni określone warunki. Okazuje się, że nabywcy z pierwszej grupy mają znacznie większe przywileje od pozostałych, jednak i to udogodnienie nie obejmuje wszystkich zainteresowanych.

Jak uniknąć płacenia podatku?

- Powołanie się na kwotę wolną od podatku

Przepisy wymienionej powyżej ustaw zwalniają z obowiązku płacenia podatku. Jeżeli wartość otrzymanego spadku bądź łączna wartość darowizn nie przekracza kwot podanych niżej.

Powinieneś pamiętać jednak, że brane są tutaj pod uwagę wszystkie darowizny oraz łączna wartość spadku, który otrzymałeś od danej osoby w ciągu 5 lat poprzedzających rok, w którym otrzymałeś ostatnią darowiznę. Jeśli otrzymałeś spadek bądź darowiznę, których wartość jest wyższa niż kwota wolna od podatku, zastosowane zostaną stawki procentowe uwzględnione w art. 15.

- Wariant przeznaczony dla osób najbliższych

Swoje zastosowanie znajduje w przypadku części osób z grupy 0, zatem uwaga, nie dla wszystkich.

Na zwolnienie z uiszczenia opłaty zwolnieni mogą zostać:

- małżonek,

- syn, córka, wnuki,

- rodzice i dziadkowie,

- pasierb,

- rodzeństwo,

- ojczym i macocha.

Pamiętaj: Zwolnienie to obejmuje spadki i darowizny poczynione od 1 stycznia 2007 roku, oznacza to, że jeżeli spadkobierca zmarł przed ustaloną datą zastosowania nie znajdzie zupełne zwolnienie z podatku dla najbliższej rodziny, niezależnie od tego kiedy nastąpiło stwierdzenie nabycia spadku. Aby uzyskać zwolnienie z płacenia podatku, będziesz musiał zatroszczyć się o przeprowadzenie niezbędnych formalności, o których często się zapomina.

Formalności związane ze zwolnieniem z podatku – termin zapłaty

Pierwszym krokiem jaki będziesz musiał podjąć w tej sprawie jest złożenie w Urzędzie Skarbowym deklaracji SD-Z2. Na jej złożenie masz dokładnie 6 miesięcy od dnia w którym zostało uprawomocnione postanowienie sądu o stwierdzeniu nabycia spadku lub wpisany został do rejestru akt poświadczenie dziedziczenia wydane przez notariusza. Sprawa powinna zostać załatwiona we wskazanym terminie, jeśli tego nie zrobisz, uprawnienie do zwolnienia z podatku przestaje obowiązywać a zastosowanie zyskają przepisy ogólne. Wskutek zaniedbania własnych interesów, będziesz musiał opłacić podatek jeżeli przekroczysz ustaloną kwotę wolną od podatku (dla grupy I, tj 9 637zł). W razie problemów lub niejasności skontaktuj się ze specjalistą, który pomoże Ci sporządzić wniosek i rozwieje wszelkie wątpliwości.

Deklaracji SD-Z2 nie będziesz musiał składać w sytuacji kiedy darowiznę nieruchomości otrzymałeś na mocy aktu notarialnego. W tym przypadku notariusz sam zajmie się formalnościami.

Jak wypełnić zgłoszenie SD-Z2

Przy obliczaniu kwoty wolnej od podatku sumowana jest wartość rynkowa majątku nabytego przez spadkobiercę z wartością praw i rzeczy majątkowych nabytych uprzednio od spadkobiercy, w okresie 5 lat poprzedzającym rok nabycie spadku.

Opodatkowaniu podlega nabycie spadku o wartości przekraczającej wymienione powyżej kwoty wolne od podatku. Podatnik jest zobowiązany do złożenia odpowiedniej dokumentacji we właściwym urzędzie skarbowym w ciągu miesiąca od dnia uprawomocnienia się postanowienie sądu stwierdzającego nabycie spadku lub zarejestrowania aktu poświadczenia dziedziczenia przez notariusza zeznania podatkowego o nabyciu rzeczy lub praw majątkowych SD-3 lub wspólnego zeznania podatkowego czyli SD-3 wraz z informacją o pozostałych podatnikach SD-3/A.

Co zrobić gdy upłynie termin zgłoszenia?

Niestety, w przypadku darowizny po upłynięciu terminu nic nie będziesz mógł już zrobić. Spadek natomiast daje pewną możliwość uchylenia się od skutków zaniedbania wyznaczonej daty. W takim przypadku możesz spróbować powoływać się na fakt iż, o nabyciu spadku dowiedzieliśmy się później niż w ciągu 6 miesięcy od dnia uprawomocnienia – o ile rzeczywiście tak było.

Pamiętaj o przysługujących ci prawach i przestrzegaj terminów. Zastosowanie się do odpowiednich ustaleń pomoże Ci uniknąć uiszczenia podatku od otrzymanej darowizny lub spadku.

]]>Nie zawsze jednak przyjęcie spadku będzie korzystne, chociażby z tego względu, że spadkodawca mógł zostawić po sobie znaczne długi, które w przypadku przyjęcia spadku trzeba będzie spłacić.

Oprócz długów już istniejących spadkobierca, który przyjmie spadek nałoży na siebie dodatkowe obowiązki związane m.in. z opłaceniem kosztów pogrzebu zmarłego w takim zakresie, w jakim pogrzeb ten odpowiada zwyczajom przyjętym w danym środowisku, uregulowaniem kwestii zachowku, kosztów zapisów i poleceń, czy też kosztów samego postępowania spadkowego, a także koszty zarządu majątkiem oraz wynagrodzenie wykonawcy testamentu (art. 922 § 3 k.c. w związku z art. 989 § 2 k.c.).

Warto więc szczegółowo przeanalizować stan majątku zmarłego i dopiero w dalszej kolejności podjąć ostateczną decyzję, odnoszącą się do nabycia spadku.

SPOSOBY PRZYJĘCIA SPADKU

Ustawodawca przewiduje w art. 1012 k.c. – trzy możliwości dla potencjalnego spadkobiercy, odnoszące się do przyjęcia spadku, a mianowicie spadkobierca może złożyć oświadczenie o:

- Odrzuceniu spadku – spadkobierca rezygnuje całkowicie z tytułu do dziedziczenia i zostaje wyłączony od dziedziczenia tak jakby nie dożył otwarcia spadku (art. 1020 k.c.), ale w jego miejsce mogą wstąpić dzieci lub wnuki, a ponadto dalsi krewni;

- Przyjęciu prostym spadku – przyjmuje spadek z wszelkimi długami bez ograniczenia swej odpowiedzialności w tym względzie, co oznacza że gdyby majątek spadkowy po zmarłym nie wystarczył na spłacenie wszelkich wierzycieli, pozostały niedobór pokryje nabywca spadku ze swego majątku osobistego;

- Przyjęciu spadku z dobrodziejstwem inwentarza – przyjmuje spadek, ale z ograniczeniem swojej odpowiedzialności, względem wierzycieli, do wysokości aktywów majątku zmarłego i w takim przypadku nie jest on zobowiązany do spłaty długów ze swojego majątku osobistego. Ten przypadek powoduje dalsze konsekwencje – w postaci podjęcia czynności przez komornika – sporządzenia spisu inwentarza, na zarządzenie sądu, jeżeli inwentarz nie był przedtem sporządzony (art. 643 k.p.c.).

ISTOTNE: Czwartą możliwością jest nie składanie żadnego oświadczenia, ale wówczas powstają skutki, jak przy prostym przyjęciu spadku, chyba że chodzi o osobę niepełnoletnią, ubezwłasnowolnioną lub osobę prawną.

więcej cennych informacji w książce Mariusza Korcyla „Praktyczny poradnik prawa spadkowego z wzorami pism”

[buybox-widget category=”book” ean=”9788379001958″]

]]>Jak przeprowadzić procedurę spadkową;

Jak napisać pismo do sądu w sprawie spadku;

Gdzie złożyć pozew o zachowek;

Na czym polega różnica pomiędzy dziedziczeniem testamentowym, a ustawowym;

Jak sporządzić testament;

W jaki sposób podzielić spadek w drodze działu spadku;

Jakie obowiązki masz względem urzędu skarbowego w związku ze spadkiem;

Jakie są podstawy prawne opłat sądowych;

Wszystko o zawiłych przepisach prawa spadkowego na podstawie jasnych przykładów praktycznych;

W jaki sposób nie dziedziczyć długów spadkowych.

”Praktyczny poradnik prawa spadkowego z wzorami pism” Mariusza Korcyla powstał z myślą o studentach prawa, administracji, ekonomii i zarządzania, a także osobach, które na co dzień nie są związane ze stosowaniem prawa. Może być wykorzystany przez prawników praktyków, zajmujących się zagadnieniami prawa cywilnego, które uznawane jest za najobszerniejszą gałąź prawa, a przecież ulega częstym zmianom. W poradniku kompleksowo omówione zostały pojęcia, instytucje, zasady oraz przepisy umieszczone w kodeksie cywilnym, a dodatkowo zagadnienia prawne znajdujące się w innych aktach prawnych, związanych z procedurą spadkową. Autor, dla zaprezentowania spadkowych zagadnień, zastosował prosty język ułatwiający praktyczne zrozumienie skomplikowanych sformułowań prawniczych. W skrypcie zawarto wielostopniową analizę dostępnych w literaturze, orzecznictwie sądowym oraz doktrynie publikacji i wybrano z nich elementy, które kompleksowo i w sposób najbardziej przystępny oraz zrozumiały omawiają przedmiotową materię w różnych wariantach.

”Praktyczny poradnik prawa spadkowego z wzorami pism” Mariusza Korcyla powstał z myślą o studentach prawa, administracji, ekonomii i zarządzania, a także osobach, które na co dzień nie są związane ze stosowaniem prawa. Może być wykorzystany przez prawników praktyków, zajmujących się zagadnieniami prawa cywilnego, które uznawane jest za najobszerniejszą gałąź prawa, a przecież ulega częstym zmianom. W poradniku kompleksowo omówione zostały pojęcia, instytucje, zasady oraz przepisy umieszczone w kodeksie cywilnym, a dodatkowo zagadnienia prawne znajdujące się w innych aktach prawnych, związanych z procedurą spadkową. Autor, dla zaprezentowania spadkowych zagadnień, zastosował prosty język ułatwiający praktyczne zrozumienie skomplikowanych sformułowań prawniczych. W skrypcie zawarto wielostopniową analizę dostępnych w literaturze, orzecznictwie sądowym oraz doktrynie publikacji i wybrano z nich elementy, które kompleksowo i w sposób najbardziej przystępny oraz zrozumiały omawiają przedmiotową materię w różnych wariantach.

Dodatkowym walorem poradnika winny być praktyczne przykłady, przedstawienie ciekawszych poglądów orzecznictwa, wyróżnienie zagadnień szczególnie istotnych. Całość skryptu została wzbogacona o niezwykle pomocne wzory pism, potrzebne do codziennego i prawidłowego poruszania się w skomplikowanej procedurze prawa spadkowego, z którą wcześniej lub później styka się każdy z nas.

Autor jest prawnikiem, absolwentem Uniwersytetu Rzeszowskiego Wydziału Prawa. Specjalizuje się w prawie handlowym oraz cywilnym. Pracował w Państwowej Inspekcji Pracy oraz Sądzie Rejonowym. Obecnie prowadzi własną kancelarię prawną.

]]>